クルマの残価設定ローンというものをご存知でしょうか?

クルマの残価設定ローンというものをご存知でしょうか?

一般的な自動車ローンというのは、クルマの購入費用を分割で全額支払う形式ですが、残価設定ローンの場合には、3年~5年後の下取り価格を据え置く形でローンを組むことになります。

あらかじめ下取り価格の分を最後に残してローンを組むため、月々の返済額が安くなるという特徴があります。

お店ですすめられた経験のある人もいると思いますが、はたして残価設定ローンはお得なのでしょうか?

残価設定ローンはリースに近いイメージ?

残価設定ローンというのは、3年後や5年後の下取り価格を想定して、その分を据え置く形でローンが組まれます。

たとえば、300万円のクルマを普通の自動車ローンを使って5年払いのフルローンで購入する場合、毎月5万円+利息を支払っていくことになります。

ところが、5年後の下取り価格を100万円として残価設定ローンで支払う場合、あらかじめ100万円を差し引いた200万円を5年で返済する形になります。

この場合、月々の支払いは3万3千円+利息ということになりますので、たしかに普通の自動車ローンを組む場合にくらべて月々の返済額は少なくなります。

そして、5年後にそのクルマを手放すか、そのまま乗り続けるかを選択することになります。

もし乗り続ける場合には、下取り相当分の100万円を支払うことになるわけです。

そういった意味では、ローンというよりもリースに近いイメージかも知れません。

残価設定ローンの利息は残価も含めた分に発生することになります

残価設定ローンで注意をしなければならないのは、利息に対する考え方です。

たとえば、300万円のクルマを購入するときに、頭金を100万円入れて、残りの200万円を自動車ローンで支払う場合には、当然ながら利息はその200万円に対してのみ発生することになります。

ところが、同じ300万円のクルマを下取り価格100万円に設定した残価設定ローンを利用する場合、300万円全額に対して利息が発生することになるのです。

ところが、同じ300万円のクルマを下取り価格100万円に設定した残価設定ローンを利用する場合、300万円全額に対して利息が発生することになるのです。

つまり、300万円のクルマの5年後の残価を100万円と設定したからといって、200万円分だけのローンを組むということではないのです。

あくまでも、300万円というクルマの購入代金全額に対してローンを組んで、最後に100万円分のローン残高になるということなのです。

そして、そのローン残高を下取り価格で相殺できるという仕組みになっているわけですね。

そういった意味では、残価設定ローンというのは、頭金の後払いのようなイメージになると思います。

頭金を含めて全額を借りて、頭金の支払いを最後にまわしているわけですから、その分にも利息がつくのは当然だといえます。

残価設定ローンを利用してクルマに乗ることのメリット

普通の自動車ローンとはちょっと違った残価設定ローンですが、どういったメリットがあるのでしょうか?

まずは、月々の返済額が少なくなるということがあげられます。

特に、高級車など車両価格が高いクルマの場合、普通の自動車ローンだとなかなか手が出せない人であっても、残価設定ローンを組むことによって月々の返済額を少なくすることができますので、購入のハードルがさがります。

残価設定ローンを利用する人の多くは、この点に魅力を感じているのだと思います。

また、残価設定ローンのもう一つのメリットとして、あらかじめ下取り額が保証されているという点があげられます。

クルマの下取り価格というのは、同じ年式のクルマであっても状態によって大きく変わりますし、そのクルマの人気がなくなってしまうと市場価格が大きく下がってしまうこともあります。

しかし、あらかじめ下取り価格が保証されているのであれば、その点は安心できるわけです。

ただし、どのような状態のクルマであっても、当初の下取り価格を保証してくれるわけではありません。

どこのメーカーも走行距離や内装の状態などの基準を設けており、その基準を満たさないと減額されることになります。

走行距離も、月1000kmとか月1500kmなどの基準がありますので、たくさんの距離を走る傾向のある人は残価がマイナスとなる可能性が高くなりますので、注意が必要です。

走行距離が決められた基準を超えると、1kmあたり5円~10円の減額になるのが一般的です。

たとえば、基準を1万kmオーバーした場合には、5万円~10万円がマイナスになるということです。

スポンサーリンク

3年後や5年後の残価はどれくらいで設定されるのでしょうか?

残価設定ローンを利用するときに、一番気になるのは、どれくらいの残価設定になるのかという点だと思います。

残価設定ローンを利用するときに、一番気になるのは、どれくらいの残価設定になるのかという点だと思います。

もし、残価設定があまりにも低いようであれば、普通に自動車ローンを組んで下取りに出した方がお得になる可能性があるからです。

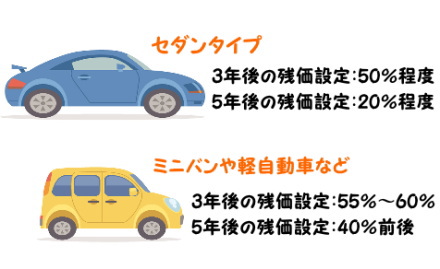

メーカーや車種によっても残価設定額はことなりますが、セダンタイプのクルマの場合だと、3年後の残価設定を50%、5年後の残価設定を20%程度とするところが多いようです。

たとえば、新車時に300万円のセダンであれば、3年後の残価設定は150万円で、5年後の残価設定は60万円ということになります。

これが比較的人気があってリセールバリューの高いミニバンや軽自動車などの場合には、3年後の残価設定を55%~60%、5年後の残価設定を40%前後としているメーカーが多いようです。

つまり、300万円のミニバンであれば、3年後の残価設定は165万円~180万円、5年後の残価設定は120万円前後ということになります。

同じ残価設定ローンでも、車種によって下取り保証額が大きく変わるということがお分かりになるかと思います。

普通の自動車ローンを組んで月々の返済額をおさえる方法もあります

月々の返済額を減らすことができるという点が残価設定ローンの一番のメリットですが、これは普通の自動車ローンを組んだ場合であっても、「あるワザ」を使うことで同様のメリットを期待できます。

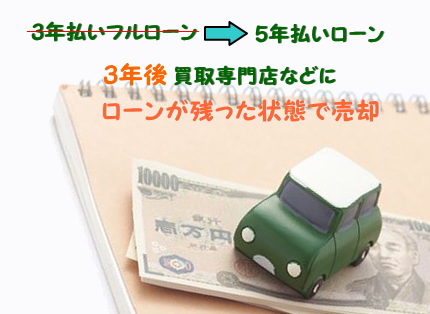

「あるワザ」というのはどういうものかといいますと、3年後に乗り換える予定のクルマを、あえて普通の自動車ローンを使って5年払いで組むというものです。

「あるワザ」というのはどういうものかといいますと、3年後に乗り換える予定のクルマを、あえて普通の自動車ローンを使って5年払いで組むというものです。

300万円のクルマを3年払いのフルローンにすると、月々の返済額は8万3千円+利息となりますが、これを5年ローンにすることで月々の返済を5万円+利息に減らすことが可能になります。

そして、3年後に買取専門店などに持ち込んでローンが残った状態で売却をするわけです。

多くの買取り専門店では、ローンが残っているクルマであっても問題なく買取りをしてくれます。

参考記事:ローンが残っている車を売ることは可能か?~買取専門店への売却がベストです

もし、残価設定ローンの下取り保証額が、買取り専門店に売却する金額よりも安いということになれば、むしろ普通の自動車ローンを利用した方がいいということになります。

なかなか3年後の買取り価格を予想するのは難しいと思いますが、傾向として人気のないセダンなどは下取り額が保証されている残価設定ローンを利用した方がお得になる可能性が高いといえそうです。

残価設定ローンにはどのようなデメリットがあるのでしょうか?

残価設定ローンを利用するにあたっては、そのデメリットも知っておく必要があります。

残価設定ローンは、ローンが完了した時点で、次々に新しいクルマに乗り換えたいという人にとってはメリットが多いと思います。

しかし、そのクルマが気に入ってしまって、期間終了後も乗り続けたいというときには、ちょっと面倒です。

残価の分を一括現金で支払いすれば問題ありませんが、多くの場合は、再びローンを組むことになると思います。

ところが、再びローンを組んで残価分を返済していくときに、これまで支払っていた残価設定ローンよりも金利がアップしてしまう可能性が高くなります。

残価設定ローンの場合、キャンペーンなどにより年利3%以下でローンを組めることも多いのですが、当初の支払期間が完了するとそれは適用されなくなってしまい、6%ほどと約2倍の金利になってしまうこともあります。

また、残価設定ローンは、たくさんの距離を走る人には向かないかも知れません。

基準となる走行距離を1万kmオーバーするごとに、当初の設定残価から5万円~10万円マイナスされてしまうからです。

たとえば、5年で5万kmが基準になっている残価設定ローンを利用した人が、5年間で10万km走ってしまった場合には、25万円~50万円もマイナスとなってしまい、その分が追加費用として発生してしまうことになります。

文・山沢 達也

スポンサーリンク