新車を5年ローンで購入したが、4年後に新型が登場したので買い替えをしたくなってしまった、というケースがよくあると思います。

新車を5年ローンで購入したが、4年後に新型が登場したので買い替えをしたくなってしまった、というケースがよくあると思います。

ローンが終わるまで待てないので、なんとかローン中のクルマを売却できないものだろうかと考える人も多いことでしょう。

しかし、ディーラーからローンで買ったクルマというのは、実は完済するまでは自分の車ではないのです。

意外に知らない人が多いのですが、これは車検証を見てみれば明らかです。

クルマの所有者の欄がオートローンの会社かディーラーの名義になっているはずです。

自分の名前が記載されているのは、所有者ではなく「使用者」の欄です。

家の場合は住宅ローンを組んでいても、家の登記上の所有者は自分になりますが、車の場合はそうではないのです。

自分が買ったクルマの名義が自分のものではないというのは、なんとも理不尽な感じがすると思いますが、家のように担保設定をせずにローンを組むクルマならではの古くからの慣わしなのでしょう。

そのため、本来であればローンを完済してクルマの所有者を自分の名義に変更しないと、クルマを売却することはできないのです。

しかし、ローンが残っていてクルマの名義がローン会社やディーラー名義になっていたとしても、クルマの買い替えをあきらめる必要はありません。

なぜなら、多くのクルマ買取り専門店では、ローンの残っているクルマであっても普通に買取をしてくれるからです。

ここでは、なぜローンが残っていて名義が自分ではない状態のクルマであっても売却をすることができるのかについて、詳しく解説をしてみたいと思います。

スポンサーリンク

ローンが残ったまま車を売るための2つの方法

まだローンが終わっていないクルマを、所有者であるオートローンの会社やディーラーに内緒で売るわけにはいきません。

他人の所有物を勝手に処分したということになれば、横領罪に問われかねません。

刑法の252条(横領)には、「自己の占有する他人の物を横領した者は、五年以下の懲役に処する。」と書かれています。

参考:刑法252条(単純横領)

ですから、ローン中のクルマを売却する前には、必ず債権者に承諾の手続きを取らなければなりません。

ローン中のクルマを売却するには2つの方法がありますが、順番に1つずつ説明していきましょう。

ローンの支払いを継続することで売却を承諾してもらう

ローンが残ったままの車を売却する方法の1つとして、所有者であるオートローン会社やディーラーに、これまで通りローンの支払いを続けることを条件にクルマを売却することの承認を得るという方法があります。

しかし、この承諾を得るためには、相手が納得するだけの十分な理由がないとなかなか難しいようです。

ただ単に「新型が出たからほしくなった」とか「いまの車に飽きたから買い替えたい」などという理由では、まず承諾を得られることはないでしょう。

クルマの名義上の所有者であるディーラーやローン会社してみれば、たとえ残りのローンを支払ってもらう約束をしているとはいえ、担保となるべきクルマが第三者の手に渡ってしまうのですから、慎重になるのは当然のことです。

ローンの残額を一括で清算をして名義を変更後に売却

ローンが残っている間は自分が所有者ではないために自由にクルマを売却できないということであれば、ローンの残りを一括で返済してしまって所有者を自分の名義にしてしまえば問題ないことになります。

クルマ買取り専門店の多くは、ローンが残っていて名義がディーラーやローン会社になっているクルマであっても、買取り金額の中からローンの残金を一括清算の形で立て替え払いしてくれます。

ローンの残金を一括清算して所有者の名義を変更してしまえば、誰に売ろうと文句を言われる筋合いはありません。

ただし、この場合注意をしなければならないのは、クルマを売ることによって自分に入ってくるお金が、ローンの残金を上回っているかどうかです。

ただし、この場合注意をしなければならないのは、クルマを売ることによって自分に入ってくるお金が、ローンの残金を上回っているかどうかです。

たとえば、ローンの清算をするために一括で支払わなければならない金額が100万円だった場合に、車を売却して入ってくるお金が80万円だったりすると、20万円マイナスとなってしまいます。

つまり、車を売ったのにお金をもらえるどころか、逆に20万円を支払わなければならなくなってしまうわけですね。

新しいクルマを手に入れるためとはいえ、古い車を売った金額がマイナスになるというのは、さすがにテンションが下がるでしょう。

そうならないためには、なるべく多くの買取り店に査定をしてもらって、最低でもローンの清算額とトントン以上になるようなお店に売却をしたいものです。

クルマによっては、高い店と安い店で買取り価格に数十万円もの差が生じることも少なくありません。

ある店の査定額だとローンの残金を清算したらマイナスになってしまうような場合でも、別の店に査定をしてもらったら、しっかりとプラスになるということも十分にあり得ます。

ローンが残ったままのクルマを売却するときには、複数の買取店に査定をしてもらったうえで少しでも高いお店を探して、なるべく手元に残るお金を多くしたいものです。

以下のような一括査定サイトを利用することで、複数の買取り店の査定額を簡単に知ることができますので、ローンが残ったままのクルマの売却を考えている人は利用してみるといいでしょう。

スポンサーリンク

ローンが残ったままのクルマは買取り店への売却がベスト

ローンが残ったままのクルマを売る場合には、ディーラーや中古車販売店などではなく、買取り専門店に売却したほうがいいといわれています。

いったいなぜ、ローンの残っているクルマは買取り専門店に売却したほうがいいのでしょうか?

すべての清算手続きを代行してくれるうえ残金の立替えまでしてくれます

基本的に、中古車買い取り専門店の多くは、ローンが残ったままの車であっても買取りを拒むことはほとんどありません。

基本的に、中古車買い取り専門店の多くは、ローンが残ったままの車であっても買取りを拒むことはほとんどありません。

それらを拒んでいたら、ライバルとの競争に負けてしまうので、ローン中のクルマであろうと大歓迎で査定してくれるでしょう。

買取専門店の多くは、ローンの残金を清算するための手続きを代行してくれたり、ローンの清算金を立て替えてくれたりしてくれます。

つまり、あなたに代わってローン会社に残金を一括で返済をしてくれて、名義を変更したうえで買取をしてくれるのです。

そして、ローンを一括清算したうえで査定額との差額を、売却したクルマの代金としてあなたに支払ってくれることになります。

たとえば、あなたのクルマの買取価格が150万円で、ローンが80万円残っているとします。

この場合、買取専門店はローン会社に80万円をあなたに代わって一括で返済をしてくれて、残りの70万円を売却代金として現金で手渡してくれることになります。

こういったやり方であれば、ローンを完済したあとに名義を変更したうえでの売却になりますので、法的にはまったく問題ないことになります。

ローン中のクルマを売却予定の人は、遠慮なく買取り専門店に相談をしてみるといいでしょう。

買取専門店はディーラーの下取りにくらべて査定額が高いことが多い

一般に、クルマを売る場合にはディーラーに下取りに出したり中古車販売店に持ち込んだりするときにくらべて、買取り専門店の方が高い査定額を提示してくれる傾向があります。

クルマが高く売れるということは、ローンの残金を清算したあとに手元にたくさんのお金を残すことができるということになります。

先ほども書きましたように、クルマを売却してローンの残金を清算したらマイナスになってしまうようでは買い替えのテンションも下がってしまうはずです。

高額で売却をすることができれば、そういった状況を避けることができるかも知れません。

車種やお店にもよりますが、平均するとディーラーや中古車販売店よりも買取り専門店の方が15万円程度高い査定額を提示することが多いようです。

そして、買取り店を1社に絞らず複数のお店に査定をしてもらうことで、さらにその金額差を大きくすることも可能になります。

もともと車両価格の高い車種などの場合、査定額が一番高いお店と一番低いお店で、50万円以上も開いてしまうことも少なくありません。

1店舗だけの言い値で売却してしまうというのは、本当にもったいない話です。

とはいえ、いくつもの店舗にクルマを持ち込んで何度も査定を受けるというのは効率的とは言えません。

簡単に一番高い金額で買取りをしてくれる業者を効率よく探すためには、一括査定サイトが便利です。

ローン中のクルマを売却したあと、次に購入するクルマの頭金を少しでも多くしたいと考えている人は、以下のような一括査定サイトを利用してみるといいでしょう。

自動車ローンを活用して残債のあるクルマを売却する方法

ローンが残ったままのクルマを売るには、買取専門店に立て替え清算してもらう方法が一番分かりやすいと思います。

しかし、それ以外にも自動車ローンをうまく活用することで、ローンの残っているクルマを問題なく売却する方法がありますので、いくつか紹介をしてみたいと思います。

新しく買うクルマのローンにマイナス分の残債を上乗せする

あまりリセールバリューの高くないクルマの場合、査定額よりもローンの残金の方が多くなってしまうことがあります。

あまりリセールバリューの高くないクルマの場合、査定額よりもローンの残金の方が多くなってしまうことがあります。

クルマの買取り価格が100万円であっても、ローンの残金が150万円であれば、マイナス50万円になってしまいます。

そういうケースでクルマを買い替えしようとする場合、新しいクルマの代金プラス50万円を用意しないとクルマを購入することができないことになります。

もちろん、マイナス分の50万円を現金で用意できれば一番いいのですが、どうしても手元にお金がないという人もいるでしょう。

そのような場合には、ローン中のクルマを売却してマイナスになる分までを含めて融資をしてくれるマイカーローンを利用するという方法があります。

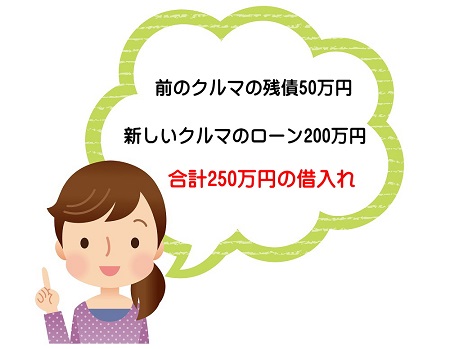

たとえば、新しくクルマの購入費用が200万円だとします。

頭金なしでフルローンを組む場合には、通常はこの200万円を購入資金として借りることになります。

ところが、マイカーローンによっては、古いクルマを売却したり下取りにだしたりしたときの残債まで含めて借りることができるものがあります。

いままで乗っていたクルマのローンの残債が査定額よりもマイナス50万円だとしたら、その50万円も含めて250万円の借入れができることになります。

買取専門店がマイナス分を貸付してくれる残債ローンもあります

買取り専門店が独自に用意をしている残債ローンというものもあります。

お店がローンの残ったクルマを買取りする際に、ローン会社に立て替えて返済する金額が査定額を上回った場合、そのマイナス分の支払いを分割にしてくれるというものです。

たとえば、ローンの残債が150万円で査定額が100万円のクルマを売却する場合、買取店は150万円をローン会社に立て替えて支払うことになりますので、査定額との差額である50万円がマイナスになります。

本来であれば、この50万円はクルマの売り主が現金で支払わなければならないのですが、買取店がローンの形で分割での支払いを認めてくれるわけです。

こういった方法の場合、新しくクルマを購入するためのローンを普通に組み、それとは別途で買取専門店に対して売却したクルマの残債を返済していくことになります。

先ほどの上乗せローンでは、残債を1つのローン会社の借入れ金額にまとめてしまうのに対して、こちらの場合には、2つの別々の会社に借入れをする形になります。

2つの会社にずっとローンを返済し続けることになりますので、先ほど紹介した方法にくらべて月々の返済がわずらわしく感じるかも知れません。

マイカーローンに古いクルマの残債を組み入れるときの注意

マイカーローンをうまく活用することで、査定額よりもローンの残債が多いクルマであっても売却をすることが可能であるということがお分かりになったかと思います。

しかし、注意すべき点がいくつかあります。

これまで乗っていたクルマの残債に新しいクルマローンを上乗せするわけですから、これまでと同じようにローンを組むと月々の返済金額が大きくなってしまいます。

そうならないためには、これまでにくらべて返済期間を長くする必要があります。

しかし、返済期間が長くなりますと、利息の負担が大きくなりますので、トータルの支払金額が大きくなってしまいます。

毎月無理なく返済できる範囲で、トータル金額が大きくなりすぎないような返済期間を設定する必要があります。

また、普通に新しいクルマをフルローンで購入する場合にくらべて、借入れ金額が大きくなりますので、ローン会社の審査は厳しくなります。

売却の手続きをする前に、しっかりとローンの審査に通るかどうかをチェックしておくことが大切です。

ちなみに銀行のマイカーローンなら所有者は自分になります

ディーラーの自動車ローンの場合、クルマの名義は自分ではなく、ディーラーかローン会社になるのが普通です。

ディーラーの自動車ローンの場合、クルマの名義は自分ではなく、ディーラーかローン会社になるのが普通です。

それに対して、銀行のマイカーローンであれば、クルマの名義を自分にすることができます。

また、銀行のマイカーローンはディーラーのローンにくらべて金利が低く設定されています。

さらに、頭金なしでフルローンを組む場合でも、ディーラーのローンだと税金や自賠責保険などの法定費用分は現金で用意しなければなりませんが、銀行のマイカーローンだと、そういった諸経費も含めて借入れをすることができます。

銀行のマイカーローンはディーラーのローンにくらべて、そういった多くのメリットがあるにもかかわらず、利用している人は意外に少ないようです。

どうしてもクルマを買う流れで、そのままディーラーのローンを組んでしまう人が多いのでしょう。

また、ディーラーローンの方が銀行のローンにくらべて審査に通りやすく必要書類も少なくて済むことなども、多くの人がそのまま申し込みをする理由になっているのでしょう。

銀行のマイカーローンを利用した場合、所有者の名義は自分になっていますから、「ローンが残っていても勝手に売ることが可能なのでは?」と考える人もいるかも知れません。

しかし、銀行のマイカーローンの契約書には「売却に関する制限」などの項目があったりしますので、契約違反になる可能性があります。

契約違反ということになれば、銀行から一括での返済を求められたり、金融機関の個人信用情報に記録されたりする可能性があります。

そうなると、金融トラブルということで、いわゆるブラックリスト扱いになって、新たな借入れができなくなってしまうこともありますので注意が必要です。

ローンの残っているクルマを売却する際は、たとえそれがディーラーのローンであっても銀行のローンであっても、買取専門店などに立て替え払いをしてもらったうえで買取りをしてもらう方法が、一番かんたんで無難であるといえそうです。

スポンサーリンク